안녕하세요, 기록하는 공인중개사 에이전트 B 입니다. 10/15 부동산 대책으로 바뀐 취득세 중과 대상, 이제 다시 취득세에 대한 중과가 시행됐습니다.

이 전에도 취득세 중과가 있었지만, 조정지역을 해제하면서 사라졌었는데요. 조정지역 지정이 광범위해짐에 따라 다시 취득세 중과가 시작되었습니다.

내용은 매우 간단하여, 표만 보셔도 이해가 쉽게 설명해드릴 수 있습니다. 향후 매수 예정이시라면 반드시 주의점을 체크하셔서 취득세 중과 해당 예외로 넘어가시기 바랍니다.

1. 취득세 세율

우선 중과세율을 살펴보기 전에 취득세 세율을 살펴보아야 합니다. 취득세는 주택/ 비주택으로 크게 세율이 나뉩니다.

1-1. 취득세 기본세율

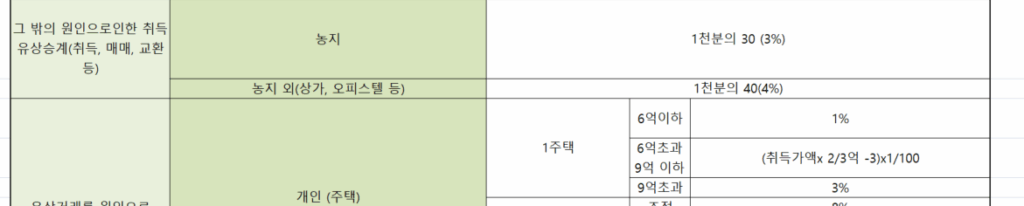

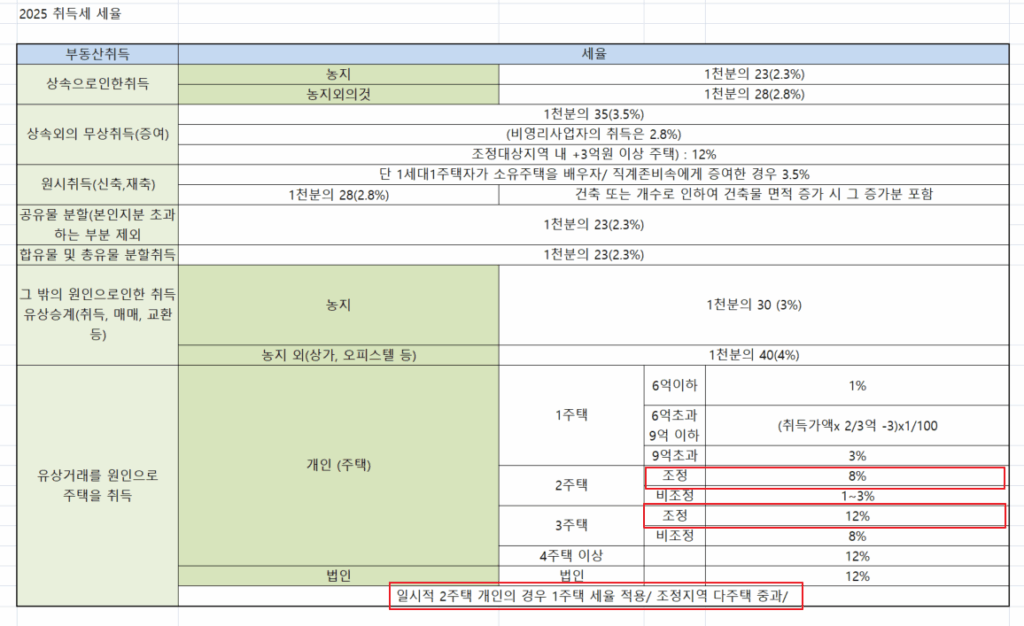

보시면 농지의 경우 3%, 비주택의 경우 4%, 주택의 경우 주택 가격에 따라 1~3%가 기본세율 입니다. 주택의 경우 9억 이상이면 무조건 3%입니다.

1-2. 상가주택의 취득세는 어떻게 계산?

상가주택의 경우 비주거용 부분인 4% 취득세와 주거용 부분인 3%이하 취득세가 공존합니다. 그렇다보니 가겨과 공시가, 면적으로 안분비례 하여 취득세를 계산합니다.

상가주택의 취득세 부분은 워낙 내용이 복잡하기 때문에, 별도의 포스팅으로 꼼꼼히 알려드리겠습니다.

2. 취득세 중과세율

취득세 세율이 중과 된다는 것은 다주택이 된다는 것을 의미합니다. 단 조건이 있고, 이 조건에 부합한 경우만 중과세율이 적용됩니다.

2-1. 취득세 다주택 중과세율

취득세 중과세율은 빨간색으로 표시했습니다. 조정지역만 해당되는 것은 아니며, 비조정지역에서도 3주택 이상이면 중과가 됩니다.

여기서 중과란? 3%이상이면 모두 중과입니다. 그럼 글로 다시한번 정리해보도록 하겠습니다.

- 조정지역 2주택: 3%+5% = 8%

- 조정지역 3주택: 3%+5%+4%=12%

- 비조정지역 3주택: 12%

- 조정 비조정 상관없이 4주택: 12%

- 법인 12%

즉 다주택일수록 취득세 세율은 올라갑니다. 단 여기서 일시적 2주택은 예외사항이 있습니다.

2-2. 일시적 2주택 취득세 한시적 면제

일시적 2주택의 경우 한시적으로 취득세가 면제되며, 종전기준은 처분기간 3년이고, 이번 부동산대책 으로 조정대상지역인 경우 1년으로 바뀌었습니다.

즉 1년 내 기존주택을 처분하지 않으면, 주택수에 따라 취득세가 중과됩니다. 미 신고시? 가산세 적용됩니다.

3. 취득세 중개사례

사실 꼼꼼하고 일처리 능숙한 법무사의 경우 중개사에게 먼저 매수자의 다주택 여부를 체크하여 취득세 중과를 미리 준비합니다. 하지만 대부분 그렇지 않죠.

그렇기 때문에 저같은 중개사가 미리 준비해야 하는데, 간혹 매수자 분들이 본인의 다주택 여부를 공개하기 싫어서 거짓으로 말씀하시는 경우가 있습니다.

이런경우 모두에게 낭패가 생기니, 다주택이라면 반드시 중개사 또는 법무사에게 다주택 여부 및 지역 여부를 알려줘야 합니다.

취득세 중과 정리

의외로 다주택 분들이 많으시고, 현재 조정지역 자체가 광범위하게 지정되있기 때문에 취득세 중과는 피하기 어려운 상황이 됐습니다.

또한 거래량 하락으로 1년 내 처분이 쉽지 않기 때문에, 아파트 갈아타기를 하시는 분들이라면 현명하게 움직이시길 권해드립니다.